El reciente anuncio de nuevas líneas de créditos hipotecarios ha desatado un mar de preguntas e hipótesis sobre su impacto en la demanda y los precios de las propiedades.

Según un detallado informe elaborado por la consultora Altum, este fenómeno puede ser analizado a través de ejemplos históricos reveladores y un minucioso análisis estadístico.

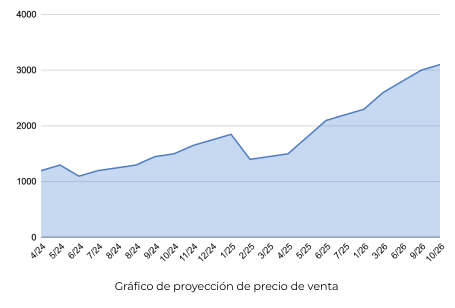

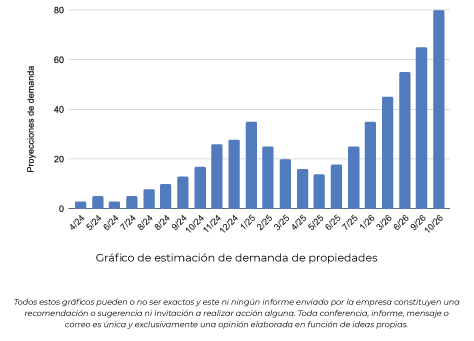

El acceso al crédito hipotecario ha sido un motor fundamental para el crecimiento y la estabilidad de los mercados inmobiliarios a nivel global. Cuando los requisitos para obtener un préstamo hipotecario son más asequibles, más personas pueden acceder a la compra de viviendas, lo que genera un aumento en la demanda y, como consecuencia, en los precios. Se estima que esta tendencia se reflejará en un notable crecimiento en la demanda de propiedades en Argentina en los próximos dos años.

Sin embargo, para comprender mejor este fenómeno y su relación con los créditos hipotecarios, es necesario revisar algunos ejemplos históricos significativos y datos estadísticos relevantes.

En los Estados Unidos durante la década de 1990, políticas gubernamentales y prácticas financieras facilitaron el acceso al crédito hipotecario, lo que llevó a un aumento récord en la tasa de propietarios de vivienda, superando el 69% en 2004. Esta demanda creciente contribuyó a un incremento sostenido en los precios de las propiedades residenciales a lo largo del país.

Un caso similar se registró en el Reino Unido durante la década de 2000, cuando las tasas de interés hipotecarias alcanzaron niveles históricamente bajos y las instituciones financieras relajaron sus criterios de calificación de acceso al préstamo. Esto provocó un aumento significativo en la demanda de viviendas y, consecuentemente, en los precios, especialmente en las áreas urbanas clave.

Estos ejemplos son respaldados por estudios estadísticos que demuestran la relación directa entre el acceso a créditos hipotecarios y el aumento de los precios de las propiedades. Por ejemplo, un estudio del Banco Mundial en 2018 encontró que un incremento del 1% en la disponibilidad de crédito hipotecario estaba asociado a un aumento promedio del 0.6% en los precios de las viviendas en 54 países.

Además, investigaciones de la OCDE en 2016 concluyeron que condiciones de crédito más flexibles pueden llevar a aumentos de precios del 5% al 10%.

Estos datos respaldan la noción de que el crédito hipotecario es un factor clave que influye en los precios de las propiedades. Sin embargo, es crucial mantener un equilibrio en el acceso al crédito para evitar burbujas inmobiliarias, que podrían resultar en una corrección del mercado y una caída drástica en los precios de las propiedades, como ocurrió durante la crisis financiera mundial de 2008.

Por último, el impacto de los créditos hipotecarios en las ventas de inmuebles se ve reflejado en: 1) aumento de la demanda, 2) mayor poder de compra, 3) estímulo al mercado inmobiliario y en lo que ello impacte de manera secundaria, e 4) incremento de los precios.

En conclusión, el crédito hipotecario tiene un impacto significativo en los precios de las propiedades y se espera que continúe influenciándolos en los próximos años en Argentina. Es esencial mantener una vigilancia constante para evitar excesos que puedan poner en riesgo la estabilidad del mercado inmobiliario.

Para ver más sobre las estimaciones de precios te invitamos a ver nuestra nota: ¿Siguen subiendo los precios? Informe Especial: Proyecciones de Precios de Materiales de Construcción en Argentina para 2024